Pomagamy klientom indywidualnym i firmom w rozwiązywaniu problemów prawnych.

O kancelarii Certus

Tworzymy doświadczony zespół prawników, radców prawnych i adwokatów, który na co dzień pomaga setkom klientów w rozwiązywaniu problemów prawnych. Staramy się pomóc w każdej sprawie, bez względu na stopień skomplikowania. Zależy nam na komforcie i bezpieczeństwie naszych klientów.

Specjalizujemy się w sprawach klientów indywidualnych, prowadzonych przeciwko bankom i Zakładowi Ubezpieczeń Społecznych. Prowadzimy również kompleksową pomoc prawną na rzecz przedsiębiorców działających w obrocie gospodarczym.

Dbamy o komfort klienta

Podchodzimy do jego problemu z empatią i spokojem. Dokładnie analizujemy sytuację, aby znaleźć najlepsze rozwiązanie. Na każdym etapie dzielimy się wiedzą i wyjaśniamy wątpliwości.

Działamy szybko i skutecznie

Kontaktujemy się z klientem na bieżąco i maksymalnie skracamy czas prowadzenia spraw. Jesteśmy skuteczni – z sukcesem zakończyliśmy wiele postępowań przeciwko instytucjom finansowym i ZUS.

Jesteśmy transparentni

Przekazujemy informacje na bieżąco, będąc w stałym kontakcie z klientem. Wynagrodzenie ustalamy w sposób jasny i przejrzysty, mając na uwadze długofalowy charakter współpracy.

Ustawa o wakacjach kredytowych została przedłożona do podpisu Prezydenta. W tym artykule https://kancelaria-certus.pl/wakacje-kredytowe-2024-ulga-dla-kredytobiorcow/ wyjaśnialiśmy już zasady funkcjonowania wakacji kredytowych w

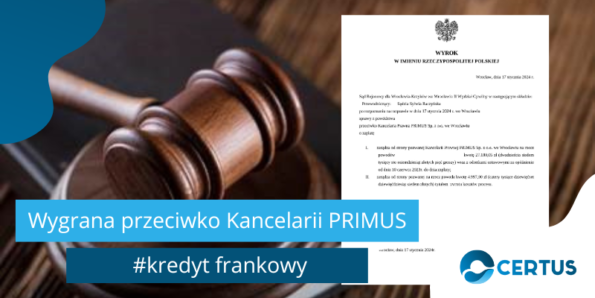

Nasza Kancelaria odniosła zwycięstwo w ważnym procesie sądowym przeciwko innej Kancelarii, która niesłusznie obciążyła naszego Klienta wynagrodzeniem za swoje usługi

Co zrobić gdy ZUS kwestionuje wysokość Twojego wynagrodzenia?

Zobacz wideo

Kontakt

Masz pytania? Chcesz nawiązać współpracę? Skontaktuj się z nami.

Wrocław

ul. Skwierzyńska 28/1A, 53-522 Wrocław

Email: certus@kancelaria-certus.pl

Warszawa

ul. Pańska 96/83 00-837 Warszawa

Email: warszawa@kancelaria-certus.pl