Zwrot prowizji. Dlaczego warto się starać?

Prowizja to nic innego jak opłata, którą bank pobiera podczas udzielenia finansowania. Jej wysokość jest uzależniona od kwoty kredytu i jest wyrażona w procentach. Jeśli klient swój kredyt spłaci wcześniej, to sama prowizja powinna również zostać częściowo zwrócona. Często przez brak wiedzy, czy świadomości swoich praw klienci nie ubiegają się o zwrot środków, a mogą to być niemałe kwoty.

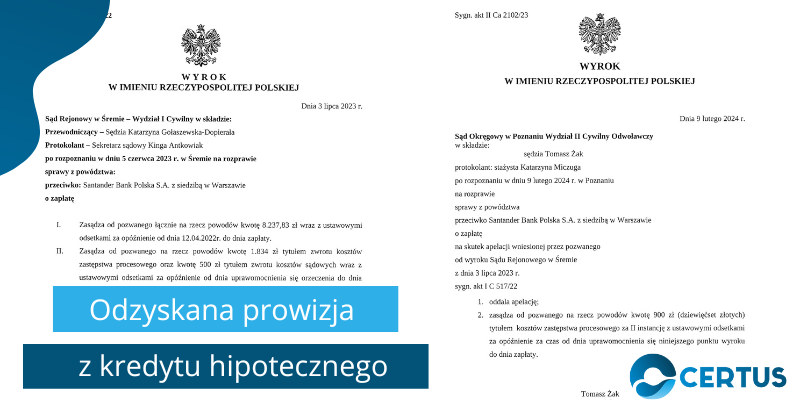

Sądy kierują się w tym zakresie prokonsumencką wykładnią przepisów i zobowiązują banki i instytucje finansowe do dokonywania zwrotów części pobranych prowizji z uwagi na wcześniejszą spłatę kredytów lub pożyczek w całości.

Czy banki zwracają prowizje?

Prawo Konsumentów do otrzymania zwrotu części prowizji jest nadal bezpodstawnie kwestionowane przez niektóre banki oraz część innych instytucji finansowych (tzw. parabanki). W odpowiedzi na reklamacje starają się zniechęcić kredytobiorców do ubiegania się o zwrot prowizji. W związku z tym jedyną opcją jest dochodzenie swoich praw w sądzie.

Stanowisko tych podmiotów jest niezgodne z przepisami, gdyż uprawnienie do uzyskania zwrotu części prowizji przysługuje konsumentom przy:

- umowach o kredyt konsumencki (także umowach o pożyczkę), zawartych po dniu 17 grudnia 2011 r., którego wysokość nie przekracza kwoty 255.000,00 zł lub równowartości tej kwoty w walucie obcej;

- umowach o kredyt lub pożyczkę zabezpieczonych hipotecznie, zawartych po dniu 21 lipca 2017 r. – niezależnie od wysokości udzielonego kredytu lub pożyczki.

Konsolidacja kredytu, a zwrot prowizji

W praktyce zdarza się, że niektóre banki odmawiają zwrotu części prowizji w przypadku, gdy kredyt lub pożyczka zostały skonsolidowane. Takie stanowisko jest błędne. Również wtedy, gdy kredyty czy pożyczki zostały skonsolidowane przez ten sam bank, który wcześniej ich udzielił – konsumentowi przysługuje częściowy zwrot prowizji.

W wyniku konsolidacji dochodzi do zamknięcia jednego zobowiązania kredytowego, a w jego miejsce kredytobiorca zaciąga nowy kredyt czy pożyczkę, z tytułu czego bank pobiera prowizję ponownie. Nie ma zatem powodów do tego, aby konsumentowi odmawiać zwrotu części prowizji przy konsolidacji zobowiązań kredytowych.

Prawo do zwrotu prowizji po wcześniejszej spłacie kredytu jest prawem każdego konsumenta. Niestety często przez brak świadomości lub niechęć do walki z instytucją finansową, nie ubiegamy się o zwrot. W tej sytuacji warto postawić na współpracę z kancelarią, która będzie nas reprezentować w kontaktach z bankiem lub na drodze sądowej. Jest to całkowicie bezpłatne.

Skontaktuj się z nami. Wejdź na www.prowizjeodbanku.pl i prześlij formularz lub zadzwoń do nas: (+48) 730 307 301.

Autor tekstu: Jakub Piejak