Czy bank może naliczać odsetki od prowizji lub składki ubezpieczeniowej w ramach kredytu konsumenckiego? Kiedy dokładnie zaczyna biec termin na złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego? Odpowiedzi na te pytania może już wkrótce udzielić Trybunał Sprawiedliwości Unii Europejskiej (TSUE) w sprawie o sygn. C-566/24. Sprawa została zainicjowana przez

Wyrok Sądu Apelacyjnego w Białymstoku z 8 kwietnia 2024 r. (I ACa 1504/22) rozwiewa wątpliwości dotyczące praktyk bankowych: Bank może kredytować prowizję za udzielenie kredytu, ale nie może pobierać od niej odsetek. Kredytowanie prowizji nie może prowadzić do dodatkowych zysków dla banku. Odsetki mogą być naliczane wyłącznie od kwoty faktycznie

Obecnie przed Trybunałem Sprawiedliwości Unii Europejskiej (TSUE) toczy się kilka istotnych postępowań dotyczących sankcji kredytu darmowego (SKD). Polskie sądy skierowały pytania prejudycjalne, które mogą znacząco wpłynąć na praktyki banków w Polsce. Sprawa C-71/24: Alior Bank S.A. W dniu 30 stycznia 2024 r. Sąd Okręgowy w Krakowie zwrócił się do TSUE

Nakazem z dnia 28 czerwca 2024 r., sygn. akt I Nc 353/24 Sąd Rejonowy w Lubartowie I Wydział Cywilny nakazał, aby Santander Bank Polska S.A. zapłacił naszemu Klientowi kwotę 39 446,83 zł w związku ze złożeniem oświadczenia o skorzystaniu z sankcji kredytu darmowego. Zasądzona kwota stanowi zwrot rat odsetkowych zapłaconych

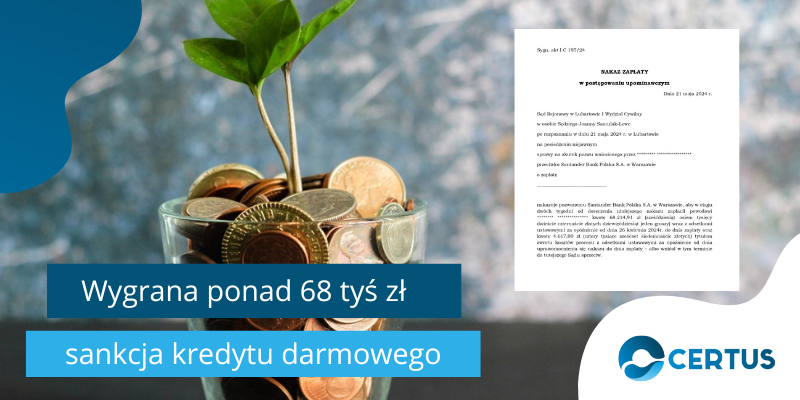

Zaledwie w trzy tygodnie od złożenia pozwu, sąd zasądził na rzecz naszego Klienta kwotę ponad 68 tysięcy złotych od Santander Bank Polska S.A., tytułem zwrotu wszystkich zapłaconych rat odsetkowych i prowizji za udzielenie kredytu. Szczegóły sprawy SKD 21 maja 2024 r., Sąd Rejonowy w Lubartowie I Wydział Cywilny, uznał nasze

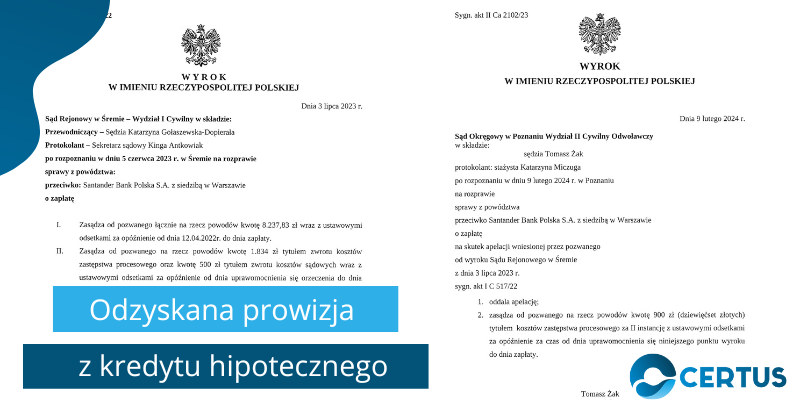

W dniu 3 lipca 2023 r. Sąd Rejonowy w Śremie (sygn. akt I C 517/22), wydał wyrok na korzyść naszych Klientów, zasądzając kwotę ponad 8 tysięcy złotych od Santander Bank Polska S.A. Kwota ta stanowi zwrot prowizji pobranej przez bank za udzielenie kredytu hipotecznego. Kredytobiorcy, którzy spłacili kredyt hipoteczny przedterminowo,

Sąd Rejonowy w Warszawie rozpatrując 3 sprawy z powództwa pożyczkobiorców domagających się ustalenia bezskuteczności postanowień umownych, na podstawie których Provident Polska S.A. pobrał zawyżone koszty pożyczek, w tym opłaty oraz prowizje, zwrócił się do TSUE z następującymi pytaniami: 1. Czy za nieuczciwe można uznać postanowienia umowne, które przewidują opłaty i

W wyroku z 12 października 2023 r. w sprawie C‑326/22, TSUE ponownie stanął po stronie kredytobiorców uznając, że mają oni prawo domagać się od banku wydania wszelkich dokumentów dotyczących zawieranych umów kredytu czy pożyczki. Chodzi tutaj nie tylko o egzemplarze umów, aneksów, załączników czy regulaminów do umów, lecz również zaświadczeń

Rośnie liczba konsumentów, którzy decydują się na skorzystanie z sankcji kredytu darmowego. Taką możliwość mają osoby, którym bank nie przekazał w umowie kredytu konsumenckiego wszystkich wymaganych informacji lub przedstawił je w sposób błędny. Sądy coraz częściej stają po stronie konsumentów umożliwiając im spłatę kredytu bez odsetek i prowizji. W jakim

Kredytodawcom za udzielenie kredytu przysługuje przede wszystkim wynagrodzenie w postaci odsetek naliczanych od udostępnionych kredytobiorcom środków pieniężnych, które nie obejmują kosztów kredytu np. prowizji. Wiele banków i instytucji pożyczkowych stosuje jednak nieuczciwe i niekorzystne dla kredytobiorców praktyki polegające na pobieraniu dodatkowych odsetek od kosztów kredytu konsumenckiego, w tym prowizji czy

Zarządzaj zgodą

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.