Strona główna » zwrot prowizji od banku

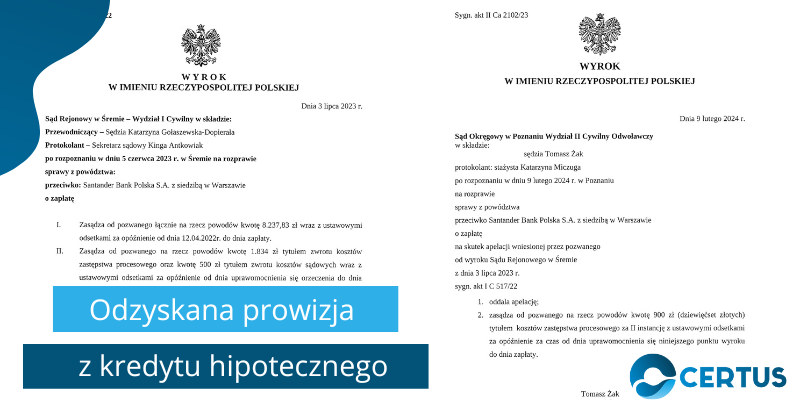

W dniu 3 lipca 2023 r. Sąd Rejonowy w Śremie (sygn. akt I C 517/22), wydał wyrok na korzyść naszych Klientów, zasądzając kwotę ponad 8 tysięcy złotych od Santander Bank Polska S.A. Kwota ta stanowi zwrot prowizji pobranej przez bank za udzielenie kredytu hipotecznego. Kredytobiorcy, którzy spłacili kredyt hipoteczny przedterminowo,

Prezes UOKiK postawił bankowi Santander Bank Polska zarzuty stosowania praktyki naruszającej zbiorowe interesy konsumentów. Niedozwolona praktyka stosowana przez bank polega na odmowie konsumentom, którzy dokonali przedterminowej spłaty całości lub części kredytu hipotecznego, proporcjonalnego zwrotu części pobranych przez bank kosztów tego kredytu, w tym prowizji. Uprawnienie konsumentów do rozliczenia kosztów kredytu

Następnie, wyrokiem z dnia 4 marca 2021 r., III Ca 889/20, Sąd Okręgowy w Gliwicach, także uznał, że konsumentowi dokonującemu przedterminowej spłaty kredytu niewątpliwie przysługuje roszczenie o zwrot części pobranej przez bank prowizji. Wspomnianym wyrokiem Sąd Okręgowy oddalił apelację banku od korzystnego dla konsumentów wyroku sądu I instancji, którym

Po wydaniu przez TSUE wyroku z dnia 11 września 2019 r. korzystnego dla konsumentów, którzy domagają się od banków zwrotów prowizji, przyszedł czas na działanie polskich sądów. Jeden z pierwszych po wrześniu 2019 r. wyroków wydał Sąd Okręgowy w Łodzi w dniu 12 listopada 2019 r., sygn. akt III Ca

Praktyka wskazuje, że część banków nadal odmawia zwrotów prowizji konsumentom dokonującym wcześniejszej spłaty całości kredytu. Najczęściej podawanym przez banki argumentem odmowy jest to, że prowizja nie stanowi kosztu związanego z długością okresu kredytowania oraz że korzystny dla konsumentów wyrok TSUE z dnia 11 września 2019 r. wywołuje skutki tylko

Wcześniejsza spłata całości kredytu konsumenckiego przed określoną w umowie datą spłaty ostatniej raty rodzi dla banku obowiązek rozliczenia kosztów kredytu, a także ewentualnych nadpłat kredytu. Bank nie może dokonać takiego rozliczenia w sposób dowolny, gdyż związany jest w tym zakresie przepisami ustawy z dnia 12 maja 2011 r. o kredycie

Wcześniejsza spłata kredytu jest dla konsumenta niewątpliwie korzystna, gdyż pomniejszeniu ulegają koszty kredytu należne za okres, o który skrócono czas obowiązywania umowy. Chodzi tutaj w szczególności o odsetki, które bank pobrałby, gdyby okres kredytowania biegł nadal oraz o koszty, które konsument poniósł przed spłatą kredytu, a więc prowizja bankowa

Zauważyć można, że zmienia się stanowisko banków odnośnie możliwości zwrotu prowizji przy wcześniejszej spłacie kredytu konsumenckiego. Dotychczas większość z instytucji finansowych stała na stanowisku, że prowizja bankowa nie jest kosztem związanym z długością okresu kredytowania, a więc nie podlega zwrotowi przy szybszej spłacie kredytu. Zmieniło się to w skutek

W ostatnim czasie niektóre z banków oraz instytucji finansowych pod wpływem orzecznictwa sądowego oraz stanowiska organów państwowych zmieniły na korzyść konsumentów podejście co do możliwości zwrotu prowizji bankowej przy wcześniejszej spłacie kredytu konsumenckiego. Część z banków wprowadza jednak klientów w błąd sugerując, że zwrotowi nie podlega prowizja pobrana przy

W przypadku wcześniejszej spłaty całości kredytu konsumenckiego warto wystąpić do banku o częściowy zwrot poniesionych kosztów kredytu, w szczególności prowizji bankowej. Często zdarza się, że banki odmawiają dobrowolnego zwrotu prowizji, którą powinny pomniejszyć proporcjonalnie do okresu kredytowania. Banki błędnie sugerują, że prowizja jest kosztem jednorazowym, niezależnym od długości okresu kredytowania,