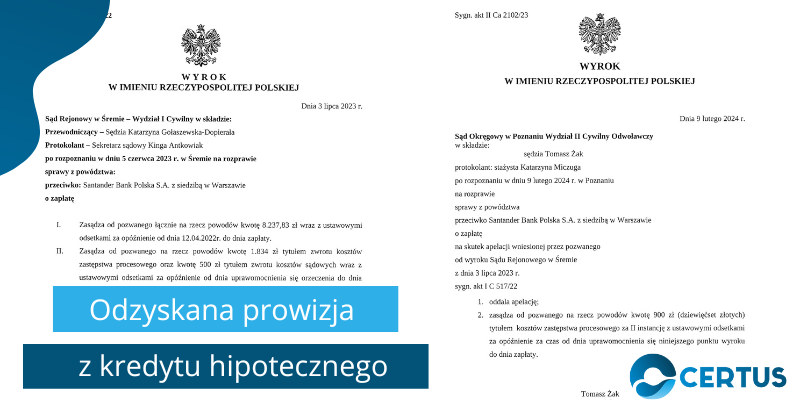

W dniu 3 lipca 2023 r. Sąd Rejonowy w Śremie (sygn. akt I C 517/22), wydał wyrok na korzyść naszych Klientów, zasądzając kwotę ponad 8 tysięcy złotych od Santander Bank Polska S.A. Kwota ta stanowi zwrot prowizji pobranej przez bank za udzielenie kredytu hipotecznego. Kredytobiorcy, którzy spłacili kredyt hipoteczny przedterminowo,

Prezes UOKiK postawił bankowi Santander Bank Polska zarzuty stosowania praktyki naruszającej zbiorowe interesy konsumentów. Niedozwolona praktyka stosowana przez bank polega na odmowie konsumentom, którzy dokonali przedterminowej spłaty całości lub części kredytu hipotecznego, proporcjonalnego zwrotu części pobranych przez bank kosztów tego kredytu, w tym prowizji. Uprawnienie konsumentów do rozliczenia kosztów kredytu

Mimo wielu wyroków na korzyść klientów, niektóre instytucje finansowe wciąż nie chcą dobrowolnie zwracać prowizji za wcześniejszą spłatę kredytów. Za nami kolejna wygrana sprawa – tym razem klient odzyskał ponad 10 tysięcy zł. Sąd Okręgowy we Wrocławiu w wyroku z 16 maja 2022 oddalił apelację Santander Banku, złożoną od korzystnego

Następnie, wyrokiem z dnia 4 marca 2021 r., III Ca 889/20, Sąd Okręgowy w Gliwicach, także uznał, że konsumentowi dokonującemu przedterminowej spłaty kredytu niewątpliwie przysługuje roszczenie o zwrot części pobranej przez bank prowizji. Wspomnianym wyrokiem Sąd Okręgowy oddalił apelację banku od korzystnego dla konsumentów wyroku sądu I instancji, którym

Po wydaniu przez TSUE wyroku z dnia 11 września 2019 r. korzystnego dla konsumentów, którzy domagają się od banków zwrotów prowizji, przyszedł czas na działanie polskich sądów. Jeden z pierwszych po wrześniu 2019 r. wyroków wydał Sąd Okręgowy w Łodzi w dniu 12 listopada 2019 r., sygn. akt III Ca

Wcześniejsza spłata całości kredytu konsumenckiego udzielonego po dniu 17 grudnia 2011 r. rodzi dla kredytodawcy obowiązek proporcjonalnego zwrotu części prowizji pobranej przy udzieleniu kredytu. Wspomniany obowiązek wynika wprost z art. 49 ustawy o kredycie konsumenckim odnoszącego się do kredytów lub pożyczek udzielanych konsumentom w wysokości nie większej niż 255 550

Wcześniejsza spłata całości kredytu konsumenckiego przed określoną w umowie datą spłaty ostatniej raty rodzi dla banku obowiązek rozliczenia kosztów kredytu, a także ewentualnych nadpłat kredytu. Bank nie może dokonać takiego rozliczenia w sposób dowolny, gdyż związany jest w tym zakresie przepisami ustawy z dnia 12 maja 2011 r. o kredycie

Wcześniejsza spłata kredytu jest dla konsumenta niewątpliwie korzystna, gdyż pomniejszeniu ulegają koszty kredytu należne za okres, o który skrócono czas obowiązywania umowy. Chodzi tutaj w szczególności o odsetki, które bank pobrałby, gdyby okres kredytowania biegł nadal oraz o koszty, które konsument poniósł przed spłatą kredytu, a więc prowizja bankowa

Zauważyć można, że zmienia się stanowisko banków odnośnie możliwości zwrotu prowizji przy wcześniejszej spłacie kredytu konsumenckiego. Dotychczas większość z instytucji finansowych stała na stanowisku, że prowizja bankowa nie jest kosztem związanym z długością okresu kredytowania, a więc nie podlega zwrotowi przy szybszej spłacie kredytu. Zmieniło się to w skutek

W ostatnim czasie niektóre z banków oraz instytucji finansowych pod wpływem orzecznictwa sądowego oraz stanowiska organów państwowych zmieniły na korzyść konsumentów podejście co do możliwości zwrotu prowizji bankowej przy wcześniejszej spłacie kredytu konsumenckiego. Część z banków wprowadza jednak klientów w błąd sugerując, że zwrotowi nie podlega prowizja pobrana przy

Zarządzaj zgodą

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.